Q(d) = 100 - 5P

Q(s)= -20 + 4P

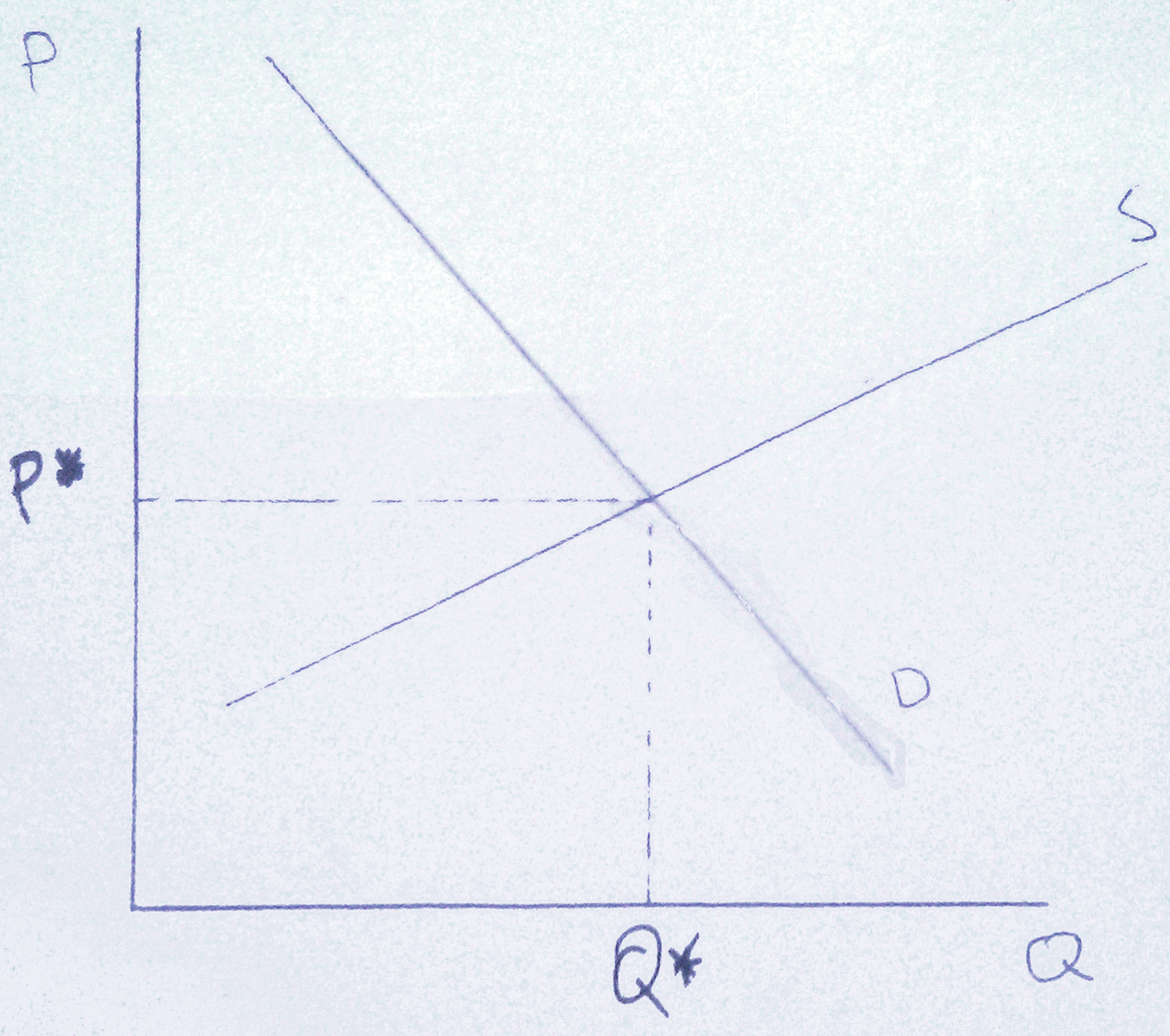

Na základě sklonu křivek zjistíme, že nabídka je zpožděná za poptávkou (má menší sklon).

Zakreslením do grafu získáváme Obrázek č. 1:

Obrázek č. 1: nabídka a poptávka

Rovnovážnou cenu P* a množství Q* vypočteme porovnáním obou předpisů:

Q(s) = Q(d)

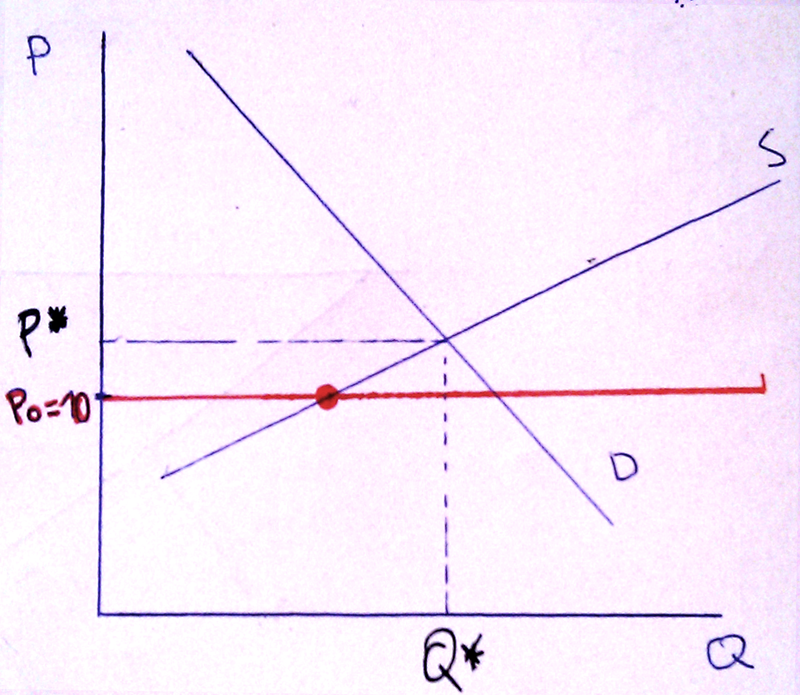

Získáme tak hodnoty P = 13,3 a Q = 33,3. V příkladech bývá zadána výchozí cena -> pro naše demonstrativní účely ji stanovme jako P0 = 10:

Obrázek č. 2: graf s vyznačenou počáteční cenou

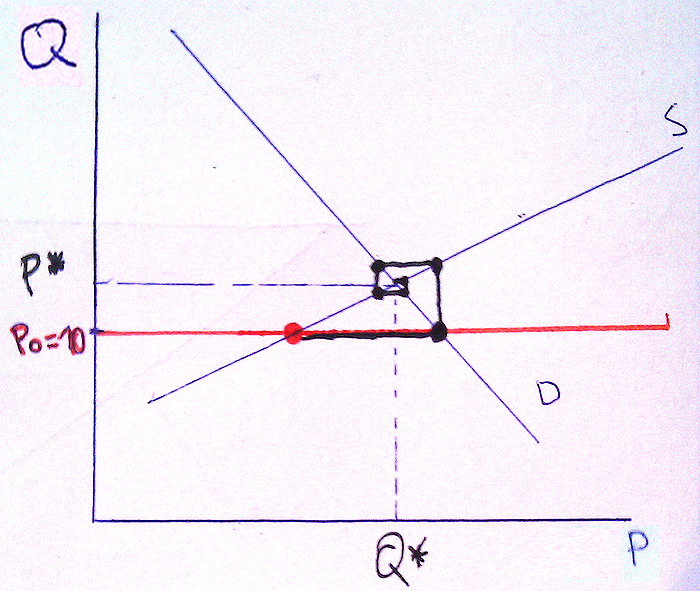

Když už známe počáteční cenu a máme zakresleny křivky S a D, můžeme vytvořit tzv. "pavučinový model". V něm je zachycena cena a množství, které se v realitě nachází na trhu, než systém nabude celkově rovnovážného bodu:

Obrázek č. 3: pavučinový model vývoje cen a množství. POZOR: musel jsem kvůli decentní chybě prohodit osy, v původní konstelaci by šla spirála nejprve nahoru.

Na Obrázku č. 3 zobrazuje černá čára postupnou změnu kvantity a ceny zboží.

- V první, nejdelší horizontální části se vychází z počáteční ceny, kdy počítáme s tím, že výrobce je níže, než je globální rovnovážná cena. Výrobce tím pádem vyrábí příliš malé množství a je mu to dáváno najevo nespokojenými kupujícími - v regálech chybí výrobky.

- Výrobce zvýší cenu a snaží se vyrábět větší množství.

- Poptávka však cenu tlačí opět dolů, nikomu se nechce konzumovat nadbytek.

- Výrobci stlačí dolů množství, protože nechtějí vyrábět nadprodukci.

Z modelu krásně vyplývá, jak jsou všechny naše ekonomické modely nepřesné, neboť ve většině příkladů počítáme rovnováhu rovnováhu rovnováhu, ale nikde neřešíme, jak jsme k ni došli.

Nyní musíme odvodit rovnici dynamické rovnováhy; pokud je nabídka zpožděna o jedno období za poptávkou, budou rovnice vypadat takto:

Q(s t+1) = 100 - 5P(t)

Q(d t+1) = -20 + 4P(t+1)

Položením strany nabídky a poptávky do rovnosti získáme vztah:

4P(t+1) + 5P(t) = 120

Což je hledaná rovnice dynamické rovnováhy. Dále můžeme zjistit tzv. zkrácenou rovnici:

4P(t+1) + 5P(t) = 0

Z ní zjistíme tzv. charakteristickou rovnici a z ní koeficient λ:

4

λ (1) + 5

λ (0) = 0

λ = -5/4